Como sabes, es obligatorio disponer de un seguro para poder circular con tu coche, y aunque no se especifica cómo debe ser el seguro y qué debe cubrir aparte de lo mínimo estipulado por la ley. El seguro obligatorio, o dicho de forma más técnica, la Responsabilidad Civil Obligatoria es un seguro a terceros que cubre la responsabilidad civil del conductor del coche. En este caso estamos hablando tanto del propietario, como del conductor (que no tienen que ser la misma persona), y esa responsabilidad se concreta ante una tercera persona a la que se le ha producido un daño o perjuicio.

En resumidas cuentas, se trata de un seguro de mínima cobertura que no cubre los daños recibidos por el propio conductor o su vehículo. Esto, como es lógico, se refiere al caso en que el seguro de ese conductor deba hacerse cargo: que hayamos tenido la culpa del accidente. De todos modos, los seguros de coche van más allá, y eligiendo bien las coberturas podemos tener cubiertos los objetos más insospechados. Tener claras estas coberturas adicionales es fundamental para saber calcular un seguro de automóvil, ya que el importe total puede variar sustancialmente dependiendo de qué incluyamos en el acuerdo, pero por otro lado esas coberturas extra pueden alegrarnos el día.

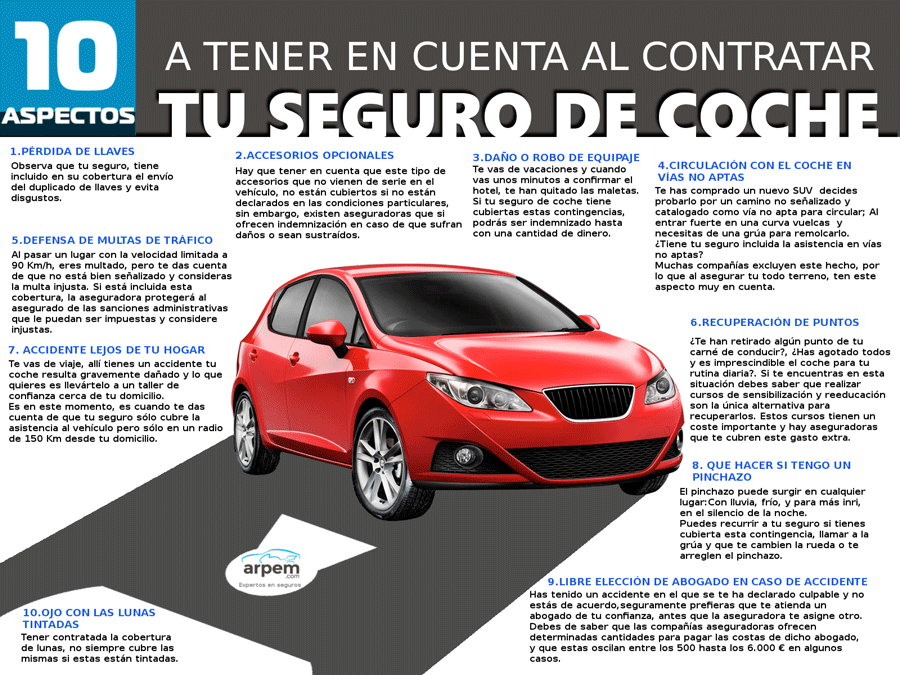

Sin tener la necesidad de llegar a contratar un seguro a todo riesgo, puedes ponerte de acuerdo con tu aseguradora e incluir una serie de cláusulas que den cobertura a objetos, extras, las lunas, o algunas opciones que, seguro, no te habías parado a pensar. En esta infografía puedes ver los 10 aspectos más curiosos que puedes asegurar (pincha para ver más grande).

Las coberturas adicionales nos salvan de situaciones altamente improbables, pero costosas

¿Quién se había parado a pensar en qué sucedería de meternos con ese SUV tan bonito que acabamos de estrenar, por ese jugoso camino de tierra que nos tienta cada vez que lo vemos por el rabillo del ojo? Pues justamente lo que se comenta en la infografía, que como te pase cualquier cosa (desde pinchar un neumático a rallar la pintura al pasar entre los árboles, pasando por la nada improbable posibilidad de que necesites una grúa para rescatar el coche de un vado o de, esperemos que no, un vuelco), te quedarás a cuadros.

En los temas legales es donde un seguro con coberturas extra te pueden sacar de un aprieto importante. Por ejemplo, si por cualquier motivo tienes una multa que sabes que no es justa y quieres presentar recurso; si te quedas sin puntos del carnet y debes hacer el curso de sensibilización y reeducación (con su coste, que no es despreciable); si necesitas un abogado porque te han acusado de ser el responsable de un accidente, pero no es verdad, puede que prefieras que un abogado que elijas tú te defienda… en todos estos casos, puede que quieras elegir un seguro que incluya la cobertura de las costas de ese abogado, que realice la gestión de tus multas o que cubra el coste de los cursos de sensibilización.

Y no nos olvidemos de esos pequeños detalles que marcan la diferencia, como por ejemplo esa cobertura tan inútil en apariencia como salvadora en la práctica que es la del cambio de neumáticos. Te diré que si pinchas una madrugada de enero, lloviendo y sin mucha luz, agradecerás con mucho fervor el haber pagado ese pequeño extra para que venga la grúa a hacer el trabajo.

Si quieres calcular tu seguro con precisión, incluyendo alguna de estas coberturas adicionales u otras en las que hayas caído al leer este artículo, puedes hacerlo en el comparador online de Arpem, que es muy sencillo de utilizar y con él podrás obtener una estimación tanto de precios anuales, como de coberturas y tipo de póliza. Así, la próxima vez que pierdas las llaves del coche en la playa no te llevarás las manos a la cabeza.